משקיעים נדרשים להעריך מיזמים וחברות לפי תפיסת סיכון משתנה המושתתת על ניתוח נתונים פיננסים וקביעה של מכפילי רווח שעל פיהם יבצעו את ההשקעה. לדוגמא: אם מכפיל הרווח למניה הוא 4 והרווח השנתי התפעולי למניה לפני פחת וריבית הוא 10, המחיר שיקבע למניה הוא 40. הערכה זו מושתתת על מחיר מניה בבורסה, הערכות שוק, הערכות אנליסטים או בחישוב לפי שיטות הערכת שווי. ההשקעות עצמן מתבצעות על סמך ההערכה אם ערך המכפילים יעלה או ירד וכן באיזה שיעור ממחיר הבסיס.

מודל קאולי נוצר על מנת לאפשר טיוב של תוצאות הערכת שווי המתקבלות עבור חברות הנסחרות בבורסה וגם חברות פרטיות, באופן של כימות משתנים איכותיים האמורים להשפיע על כדאיות ההשקעה בטווח הבינוני והארוך. "ריבית הטיוב" של מודל קאולי בדרך כלל מקזזת את ריבית ההיוון או המכפיל ומטייבת את התשואה בטווח הבינוני והארוך.

מודל לבדיקת סיכון פנימי, בוחן דוחות פיננסיים של חברה או מיזם וקובע את ריבית סיכון המהווה מרכיב בהערכת השווי של החברה או המיזם.

הקשר שבין המודלים

מודל לבדיקת סיכון פנימי, מושתת על עיקרון ניתוח סטיות תקן של מכירות החברה, הרווח הגולמי והתפעולי על פי משתנים כגון כמות ומחיר (אך לא בהכרח) מבחינת ראות משקיעים על פי התפלגות נורמלית של תפיסת סיכון (התפלגות סיכון t) בתרחישים שונים של רגישויות צולבות בגבולות סטיות התקן שנאמדו על סמך הדוחות הפיננסיים, שחושבו על פיהן או שנאמדו.

מודל קאולי בוחן מדדים איכותיים כגון: ניהול וכוח אדם, סיכוני ענף, תחרות ענפית, כושר מיקוח מול ספקים ולקוחות וכדומה. למרות שחלק מהמשתנים הוא איכותי, חלקם ניתנים למדידה על פי הערכות הנגזרות מהנתונים הפיננסיים ומתוך הערכות שוק של אנליסטים, אך גם משתנים כמותיים בלבד לפי העניין. הפונקציות שמשמשות את מודל קאולי, לוקחות בחשבון שהנגזרת השנייה של הפונקציות העולות (שיפור) היא קטנה מ – 1 עד לנקודת מקסימום ואילו פונקציות המעלות סיכון (יורדות) היא גבוהה מ – 1 עד לנקודת מינימום עובדה התואמת את תפיסות סיכון וזהירות של משקיעים – הרואים בעיקר סיכון.

אופן השימוש במודלים

שוק ההשקעות מורכב יחסית, חוסר הוודאות וההשפעות החיצוניות עליו משפיעות על שיקול דעת משקיעים, כאשר לא תמיד ניתן להעריך באופן כמותי את משמעותן. בוא ניקח לדוגמא שתי חברות זהות מבחינת נקודת הפתיחה, מחזורי מכירות והן פועלות באותו הענף. מערכת המידע הבורסאי שמועות שונות, ניתוחי אנליסטים, מוניטין של הצוות הניהולי וקידום של עושי שוק, עשוי לקבוע את שווי המניה, למרות שהקשר שבין התשואה למציאות בטווח הבינוני והארוך אינו בהכרח מה שנצפה, עלול לקרות מצב שבו חברה אחת שלא נבחרה להשקעה תתקדם יותר מהשנייה.

מודל קאולי ייתן תשובה לגבי איכות ההשקעה לטווח הבינוני והארוך, ואילו מודל הסיכון הפנימי וריבית ההיוון, יאפשרו בדיקת ערך ריאלי למכפיל הרווח הנוכחי. כל משקיע העושה שימוש במודלים הללו ויבנה אותם לתוך מערכת השיקולים שלו, עשוי להגיע לערכי תשואה גבוהים יותר על השקעותיו בטווח הארוך יותר.

כדי להמחיש את אופן השימוש, נציג את הנוסחאות הרלבנטיות לאחר ביצוע החישובים של ריבית הסיכון פנימי וריבית ההיוון וטיוב הריבית של מודל קאולי.

קביעת ריבית היוון: תוצאת חישוב ריבית סיכון פנימי (Ri) + ריבית חסרת סיכון (Rf) = ריבית היוון (Rc)

המכפיל המתקבל הוא:

Ps – מכפיל רווח

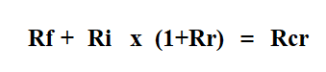

כתוספת לכתוב לעייל, הריבית שתתקבל לאחר השימוש במודל הטיוב של קאולי תהיה תוצאת ריבית הסיכון הפנימי Rc בתוספת מקדם הסיכון לפי מודל קאולי Rr באופן הבא:

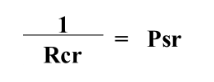

Psr – מכפיל רווח משופר (לאחר טיוב מודל קאולי)

Rcr – ריבית היוון לאחר שיקלול של מודל קאולי

תוצאת המכפיל המעודכן היא כדלקמן:

מסקנות

למרות הקשר בין המודלים, הוא אינו קשר מחייב. במודל הפנימי, חישוב ריבית הסיכון מחליף את ריבית השוק של חברות ציבוריות ולכן מומלץ לעשות שימוש בשני המודלים בחברות פרטיות, על מנת לקבל תוצאות טובות ומשופרות לטווח הבינוני והארוך. יש לציין כי מרבית הנתונים נלקחים מהדוחות הכספיים של החברה, אך נעשה שימוש גם בהערכות ענפיות, השפעות מקרו כלכליות ועוד, תוך מתן ערכים המתורגמים לפונקציות של מודל קאולי.

מטרת מודל קאולי היא תרגום הערכות איכותיות לכמותיות מה שמאפשר טיוב איכות ההשקעות בטווח הארוך.

מודל ריבית הסיכון הפנימי מאפשר קביעה מושכלת של ריבית ההיוון על פי סטיות התקן ומבחני הרגישות הצולבים של משתנים הקובעים את מחזורי המכירות, הרווח הגולמי והרווח התפעולי.

נובע מכך כי בחברות פרטיות ניתן לעשות שימוש בשני המודלים, אך בחברות ציבוריות כאשר המידע הוא מהבורסה לנירות ערך במרבית המקרים, ניתן לבצע את מודל קאולי בלבד.

הצרכנים של מודלים אלו הנם חברות השקעה, משקיעים פרטיים, חברות החזקה, חברות הון סיכון ועוד. היתרון שבשימוש במודלים הללו הוא ברור, אך היישום שלו מחייב ניתוח מעמיק והבנה בפונקציות הקובעות את הערכים הסופיים של כל מודל.