קביעת ריבית היוון למיזם הנו עניין מורכב שעשוי לשנות באופן מהותי את כדאיות ההשקעה במיזם. על מנת לפתור את הבעיה, נקבעו שני פקטורים. האחד, מבחני הרגישות של המיזם במספר תרחישים אפשריים והשני, אופן תפיסת משקיעי השוק את סיכון המיזם.

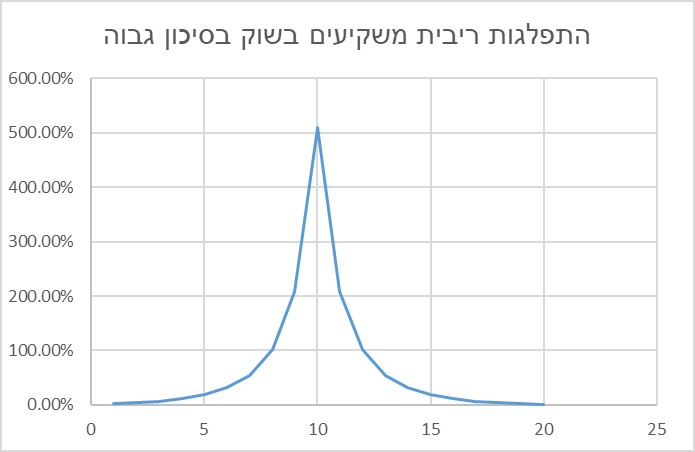

הקשר שבין סיכון פנימי לנתוני שוק סיכון משקיעים תלוי באופן תפיסת סיכון המשקיעים ומתרגם אותם לרמת סיכון המיזם בעיני המשקיעים ומחיר ההון של המיזם. קיימים מספר אפשרויות של סוגי משקיעים שונאי סיכון, נוטים לסיכון ממוצע, ואוהבי סיכון. לפיכך, קיימת התאמה בין התפלגות נורמלית של שוק מסוים ומאפייניו, לרצון משקיעים לפעול באותו שוק לפי רמות הסיכון שאותם הם צופים בכל הנוגע לשוק נתון.

בחישוב רגישות המיזם, נלקחו 2 משתנים בלבד. אחד הוא המחיר והשני הכמות. ישנם משתנים נוספים כמו עלות ליחידה, אך מאחר ועלות ליחידה היא פונקציה של מחיר המוצר, כאשר מחיר העלות עולה, מחיר המוצר אף הוא עולה (או רמת הסיכון עולה במקרה שבו המחיר אינו עולה), על מנת לשמור על שיעור הרווח הגולמי ובכך לפצות על עליית סיכון כתוצאה מירידת הרווח הגולמי.

כמו כן, ישנם מצבים בהם הוצאות קבועות הן פונקציה של כמות נמכרת, מאחר וניתן להניח כי כאשר מוכרים יותר, או כאשר היעילות התפעולית פוחתת כתוצאה מהגדלת סך הטרנזקציות, הוצאות קבועות גדלות.

בדוגמא שמובאת במאמר זה, מספר התרחישים הוא מועט יחסית. בפועל ניתן לקבוע מספר תרחישים רב יותר ובכך להגיע לרמת פירוט המחשבת מספר רב של תרחישים.

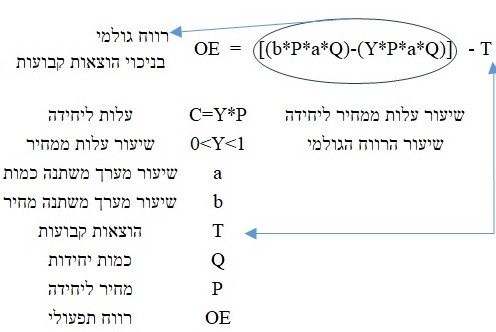

נוסחת תרחיש בודד

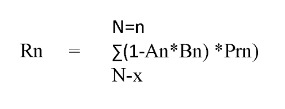

מבחני רגישות בוחנים מצבים שונים של רווח תפעולי של המיזם על פי הנוסחה הבאה:

נוסחה זו מתייחסת לכל תרחיש אפשרי. ככל שנגדיל את מספר התרחישים, ההסתברות הנצברת גדלה והנגזרת השנייה של הפונקציה תקבע את רמת הסיכון הכוללת של ההתפלגות הנורמלית.

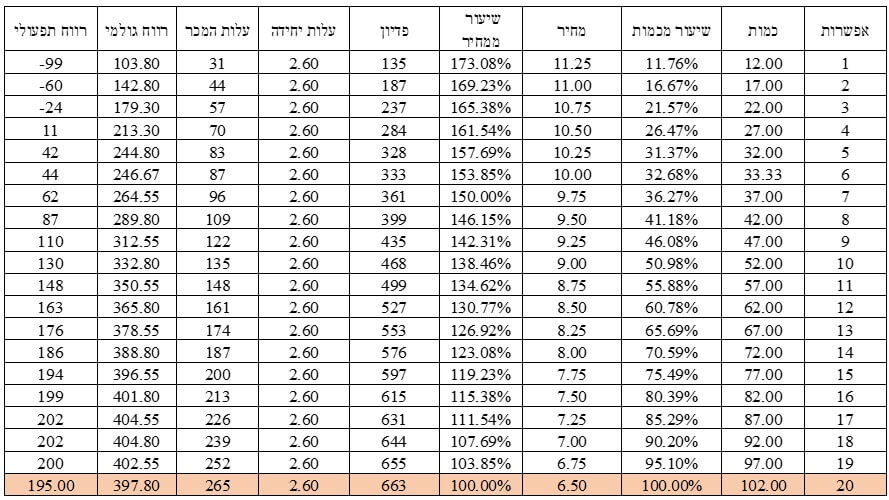

דוגמא לחישוב מבחני רגישות בתרחישים שונים

בדוגמא המובאת, נלקחו מספר אפשרויות צולבות של מחיר וכמות המתארים רגישות אפשרית של המיזם לתקופה של שנה. ההיגיון הוא שבמידה והמחיר גבוה ( עד 100%) תימכר כמות מרבית ואילו כאשר הוא במחיר נמוך יחסית, נקבל שיעור מכמות על פי הטבלה. להלן טבלת המיזם המתארת את עקומת הביקוש תלוי מחיר והרווח התפעולי הנגזר ממנו:

נקודת האיזון שבמקרה של הדוגמא לעייל מתקבלת בכמות מכירה של 24.88 ובמחיר נתון של 10.75. או כמות נתונה של 22 ומחיר משתנה של 11.82. הטבלה מתארת 100% מהמצבים האפשריים הנוגעים למשתנים תלויים כגון מחיר וכמות.

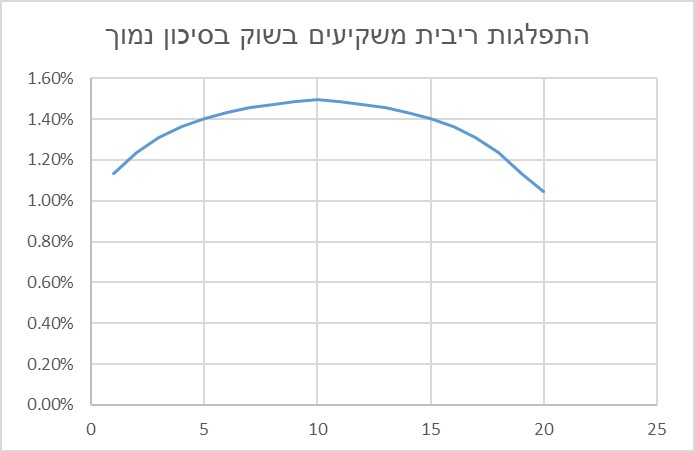

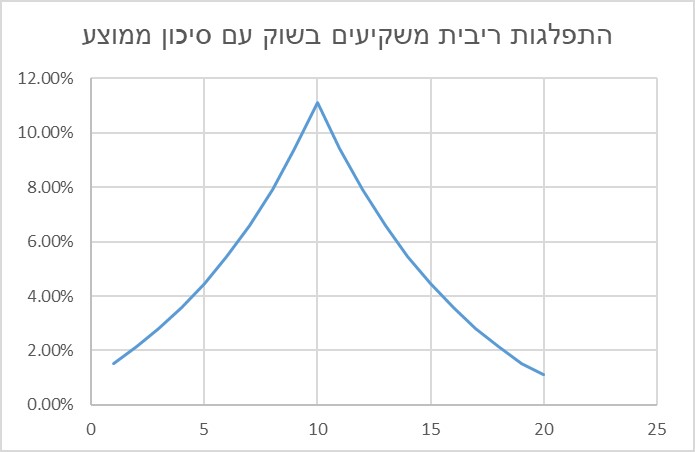

הסתברות נורמלית

קביעת ההסתברות הנורמלית למצבים השונים המצוינים בדוגמא, נקבעים על פי רמות הסיכון של משקיעי השוק כדלקמן (הנגזרת השנייה של פונקציית הסיכון בין תרחיש לתרחיש תקבע את תפיסת סיכון המשקיעים):

ככל שהעקומה שטוחה יותר, קיימת רמת סיכון משקיעים נמוכה יותר. בהתפלגות תלולה כשמרבית האפשרויות נעות סביב החציון, הוודאות בשוק נמוכה ומשקיעי השוק יהיו אוהבי סיכון. התפלגות נורמלית שנבחרת תלויה בסיכון המיזם שנמדד על פי הרגישות הצולבת של המשתנים, ומותאמת לתפיסת משקיעים את רמת הסיכון של השוק. נקודת שיווי משקל של ריבית ההיוון היא בחיתוך שבין הסיכון הפנימי לריבית סיכון המשקיעים.

חישוב ריבית סיכון פנימית

ריבית הסיכון נקבעת על פי הסתברות של כל רגישות צולבת באפשרות נתונה על פי ההתפלגות הנורמלית של תפיסת הסיכון בעיני המשקיעים את הענף. הנוסחה על פיה מחושבת הריבית היא כדלקמן:

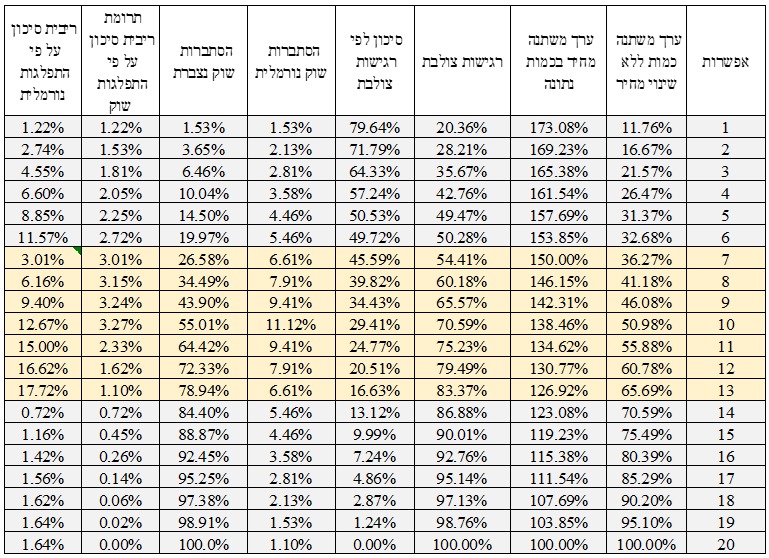

כאשר A הוא אפשרות של שיעור מערך משתנה כמותי ביחס לנקודת ההתייחסות ואילו B הוא שיעור מערך משתנה מחיר ביחס לנקודת ההתייחסות. הרגישות הצולבת היא B*A כאשר Pr היא ההסתברות לקרות האפשרות על פי ההתפלגות הנורמלית שנבחרה (ודאות נמוכה, ודאות ממוצעת, ודאות גבוהה). להלן תוצאות החישוב של הדוגמא בשוק של משקיעים בסיכון ממוצע:

ניתוח תוצאות ומסקנות (כדוגמא בלבד)

ריבית הסיכון שנקבעה היא על פי החלטת המשקיעים במיזם. במקרה שלנו (כדוגמא בלבד) נלקחו כ – 50% מהמקרים הנפוצים ביותר על פי התפלגות האירועים במיזם. שיעור הריבית שנקבע הוא איחוד האירועים בין אפשרות 7 לאפשרות 13 ולכן ריבית הסיכון של המיזם שנקבעה היא 17.72% לתקופה של שנה.

במקרה שלנו N=13 ו – x = 7 ואיחוד המאורעות קובע את שיעור הריבית (מסומן בצהוב).

במידה ומשקיעים במיזם היו קובעים כי מבחינתם הסיכון נע בין אפשרות 4 לאפשרות 16, רמת הסיכון בעיני המשקיעים הייתה עולה ושיעור הריבית השנתי היה מגיע ל – 26.17%.

לשם המחשה, כאשר עוסקים במיזם חסר סיכון לחלוטין, הרגישות הצולבת היא 100% (מאחר וכל תרחיש דומה לקודמו ואינו שונה מהנחת יסוד בסיסית של המיזם), רמת הסיכון הפנימי של המיזם על פי הנוסחה לעייל היא 0%.

כדוגמא נוספת, בהנחה כי הרגישות הצולבת הייתה גבוהה יותר בכל תרחיש או שהמשתנה היחידי היה הכמות ולא המחיר (קבוע) רמת הסיכון הפנימית של המיזם נמוכה יותר ביחס לתפיסת המשקיעים את רמת הסיכון (אותה התפלגות נורמלית של סיכון המשקיעים).