כאשר בודקים איתנות חברה ויכולתה לעמוד במשברים פיננסיים, אנו נדרשים לבחון יחסים פיננסיים שיתנו תמונת מצב לגבי האיתנות הפיננסית מצד אחד, ומצד שני לבחון כיצד יחסים אלו משפיעים על רמת הסיכון באופן כמותי ומדיד באמצעות שימוש במודל קאולי לשם הערכת העלייה ברמת הסיכון, בהשלכה על קביעת שווי לפי שיטת היוון התזרים המזומנים או המכפילים.

יחסים פיננסיים

מקרא

Db – חוב פיננסי – סך ההתחייבויות הפיננסיות של החברה נושאי ריבית

Ds- חוב ספקים – סך כל התחייבויות לספקים שאינם נושאים ריבית

Ab – סך הנכסים הפיננסים של החברה נושאי ריבית

Ac – סך הנכסים של לקוחות וחייבים שאינו נושא ריבית (ללא מלאי)

Dn – חוב פיננסי נטו המורכב מסך ההתחייבויות הפיננסיות הנושאות ריבית בניכוי נכסים פיננסיים הנושאים ריבית

E – ההון העצמי החשבונאי של החברה

Ef – ההון העצמי הכלכלי של החברה בתיאום עם כלל הנכסים וההתחייבויות משוערכים לשווי שוק, נכון לתאריך הבדיקה. הערה: יש לבצע התאמות כאשר הדיווח בדוחות הכספיים הוא לפי תקני ה – IFRS המשנים את אופן הרישום של נכסים כדוגמת חכירות המוצגות כנכס מול התחייבות פיננסית, כאשר הפחתת ההתחייבות נרשמת כהוצאת מימון.

CAP – ההון העצמי החשבונאי של החברה בתוספת החוב הפיננסי נטו של החברה. יש לבדוק אם ברישומים בשווקי ההון, חלק מהדוחות כוללים דיווח ברוטו ולא נטו של החובות הפיננסיים, כלומר ללא הפחתה של נכסים נושאי ריבית (Dn). כמו כן מומלץ לעשות שימוש ביחס הון עצמי כלכלי ולא חשבונאי בשל פערי דיווח (כגון שימוש במדד שווי שוק המתפרסם באתרי שוק ההון)

CAPf – ההון עצמי הכלכלי של החברה בתוספת החוב הפיננסי נטו של החברה

היחסים הפיננסיים ומודל קאולי

ככל שהיחס בין ה – Dn של החברה ל – CAPf הוא גבוה יותר, כך החברה ממונפת יותר ולמרות שבעלי המניות מפנים לעצמם הון עצמי אישי שהוא בעלות גבוהה יותר, עדיין קיים סיכון כי בתקופות משבר פיננסי, החברה תעמוד בסיכון גבוה יותר בשל יחס החזרי חוב.

מודל קאולי, מאפשר לבחון את תוספת הסיכון על ידי חישוב התזרים השוטף שבין צד הנכסים השוטפים (ללא מלאי) מצד ההתחייבויות השוטפת (יחס שוטף מהיר) והכנסתם לנוסחה הסופית הבודקת את השפעת הסיכון של השפעת מרכיב תזרים המזומנים הצפוי לחברה ליום הבדיקה, ללא תמורות עתידיות העשויות לשנות יחס זה.

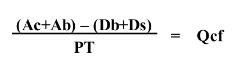

הקביעה של מודל קאולי לערך X=Qcf לפונקציית מודל קאולי (עולה או יורדת) תתבצע על פי הנוסחה הבאה:

כאשר PT הוא המחזור בתקופה הנבדקת (בדרך כלל עד שנה) ואילו Qcf מייצג את מספר התקופות בו החוב השוטף נטו של החברה מכוסה. ערכים אלה מוזנים לנוסחאות של מודל קאולי ומציינות באופן כמותי את תוספת הסיכון לאורך זמן.

לסיכום – מומלץ לעשות שימוש במדדים מקובלים של יחס ה – CAP שנועד לקביעת רמת סיכון איכותית בנקודת זמן נתונה, אך מצד שני לבחון על פי מודל קאולי את שיעור הסיכון הכמותי כפונקציה של ריבית הסיכון הפנימי של החברה המהווה חלק אינטגרלי מריבית ההיוון.