ערכנו דוגמא לחברה שנסקרה במשך כ – 12 שנים. מאפייני החברה הם כאלה שמחזורי המכירות הצמודים לאינפלציה מצביעים על חוסר יציבות מבחינת הרווח העלויות השוטפות והמכירות, כאשר ה – EBIDATA של החברה הוא עם תנודות רבות. השאלה כאן כיצד להעריך את ריבית הסיכון וההיוון על מנת לקבל הערכה מדויקת יחסית על שווי החברה מנקודת ראות משקיעים. הסקירה נערכה ללא חישובי מס.

1. אופן הבדיקה

ריבית הסיכון הפנימי של המיזם נבדקת על ידי סטיית תקן, כאשר ישנן שתי אפשרויות. האחת, לבחון את סטיית התקן של ה – EBIDATA (רווח גולמי בניכוי הוצאות תפעול ללא פחת ומימון) והאפשרות השנייה היא לבחון את מחזורי המכירות ולשקלל לאחר מכן את הסיכון של משתנים המרכיבים את ה – EBIDATA לאורך תקופת המדגם באמצעות מודל קאולי. אני בחרנו באפשרות השנייה, וכללנו בבדיקה המשכית מרכיבים של ה – EBIDATA ומרכיבים נוספים הקשורים ל – Capex ו – ל Opex של החברה.

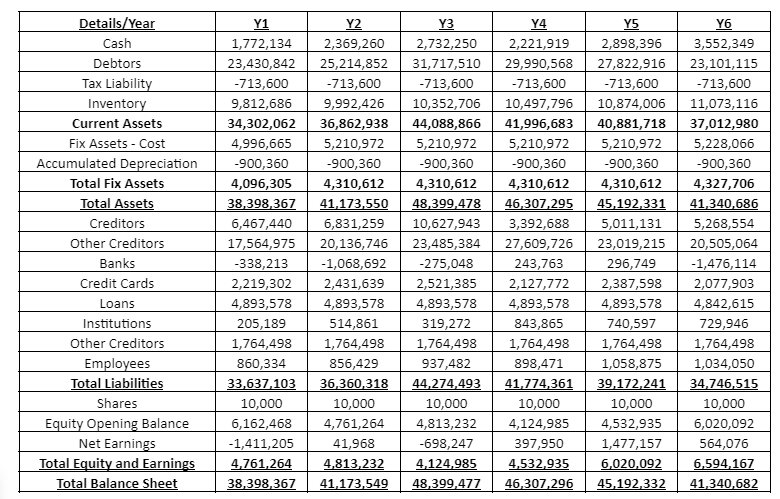

2. דוח רווח והפסד ומאזנים

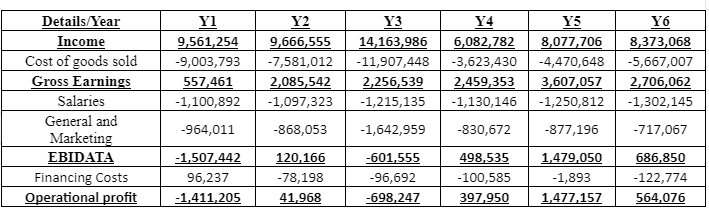

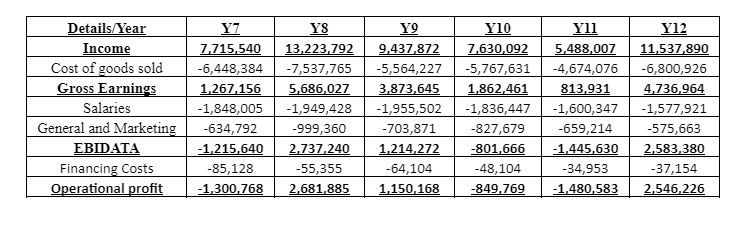

דוחות רווח והפסד שנתיים הנומינליים

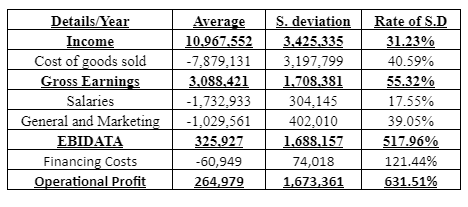

לאחר הצמדת הדוחות למדד של סוף שנת 2023, סטיות התקן והממוצעים הצמודים למדד הם כדלקמן:

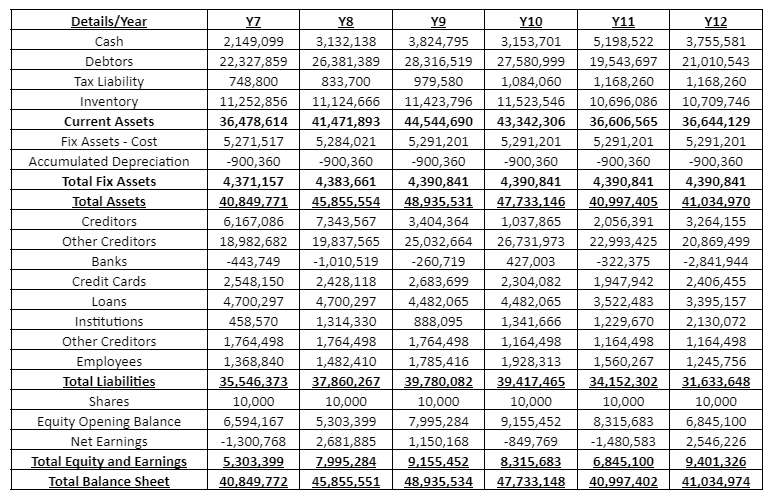

3. מאזנים נומינליים שנתיים של החברה

4. חישוב ריבית סיכון לחברה

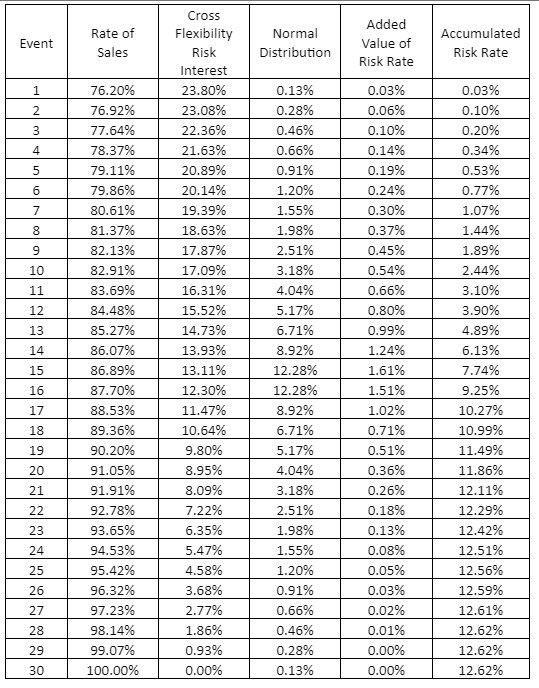

הריבית מחושבת לפי סטיית התקן של המכירות ועל פי התפלגות נורמלית, בהנחה כי יתר המשתנים קבועים. התפלגות נורמאלית מצביעה על אופן הסתכלות משקיעים על האירועים השונים ותפיסתם את הסיכון הנוגע אליהם. סוג ההתפלגות הנורמלית (סיכון גבוה, ממוצע ונמוך), מאפשר קבלת רמות סיכון שונות לאירועים שמבחינת המשקיע הם המשמעותיים לחברה. בדוגמא שלפנינו נלקחו – 100% מהמקרים של התפלגות נורמלית ממוצעת על פי סטיית התקן של המכירות.

טבלת החישוב מתבססת על שיעור סטיית התקן של 31.23% מסכום המכירות של 10,967,552 ועד לסכום מכירות לסטיית תקן של 8,357,406.

להלן תוצאות החישוב:

על פי הדוגמא לעייל, הריבית הבסיסית המשקפת את הסיכון הפנימי של מחזור המכירות היא 12.62%. לנתון בסיסי זה נערוך חישוב המשכי לפי מודל קאולי הכולל משתנים רלבנטיים נוספים הנדרשים לבדיקת הריבית הסיכון הסופית של החברה.

5. חישוב תוספת סיכון לפי מודל קאולי

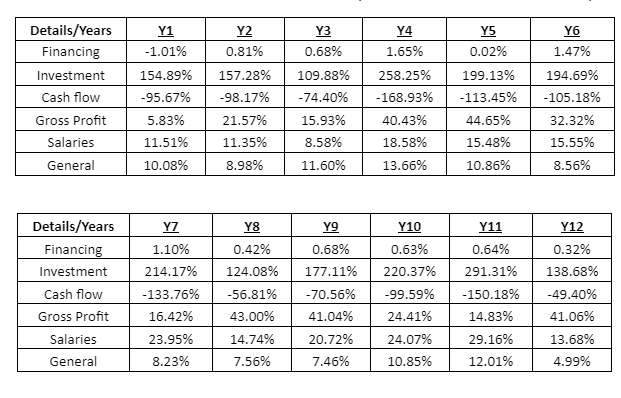

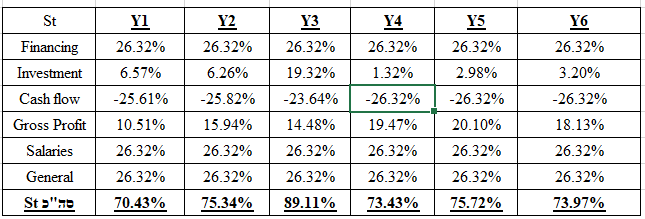

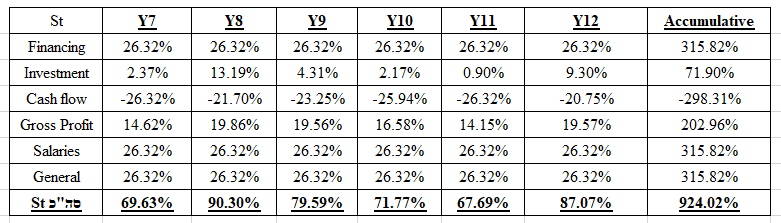

הבדיקות לקביעת סיכון משתנים נוספים, מתבצע על פי פונקציות מותאמות אמפירית לתפיסת משקיעים את הסיכון. בבדיקה האמפירית אובחנו פונקציות המשפיעות באופן שלילי על הסיכון וכאלו המשמשות באופן חיובי עליו. לדוגמא: ככל שעלות המכר עולה, כך רמת הסיכון עולה ובאותו האופן, ככל שעלויות השכר והכלליות עולות, כך רמת הסיכון עולה. הערכים המרכיבים את הפונקציות לקבלת ערך הסיכוי או הסיכון, מחולקים למחזור השנתי של החברה. להלן תוצאות החישוב:

הרווח הגולמי ותזרים המזומנים מקטינים את הסיכון ומעלים את הסיכוי ככל שערכן עולה ולכן פונקציות אלו נקראות "עולות". מצד שני, מימון, השקעות, שכר והוצאות כלליות הם משתנים המגדילים את הסיכון ומקטינים את הסיכוי ולכן הן נקראות "יורדות".

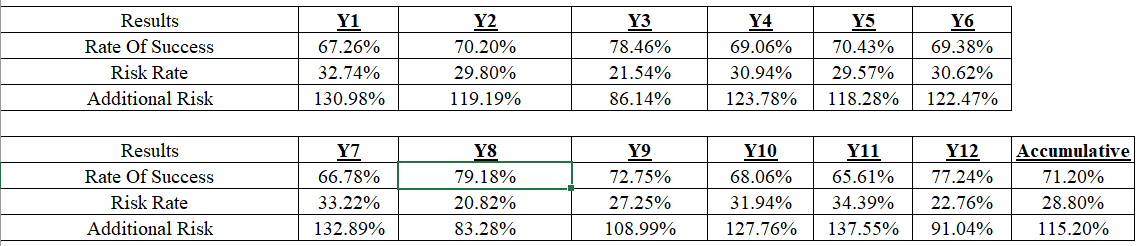

להלן תוצאות מודל קאולי בחישוב ה – St של המדגם (ניתן לראות את נוסחת ה – St במאמרים הקודמים):

6. הצבת הנתונים במודל קאולי

נוסחת סיכויי ההצלחה היא כדלקמן:

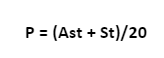

כאשר Ast נקבע בערך של 5, משמעותו שמנקודת ראות השוק (משתנים התורמים להצלחת החברה במסגרת הענף שבו היא פועלת), תרומת השוק היא 50%. התרומה הפנימית של החברה (באמצעות ה – St) ומאפייניה היא במשקל של 50% לכל היותר. ערך A עצמו במקרה שנבחר הוא בשיעור של 25% (A = Ast / 20)

הערה: במקרה של תרומה חיובית מלאה של המשתנים הפנימיים להצלחת החברה, ותמיכה של קרוב ל – 100% על ידי השוק, נקבל שיעורי הצלחה הקרובים אף הם ל – 100%. כמו כן יש לתאם את מערך המשקל הפנימי של משתני המודל למספר המשתנים לקבלת ערך St אופטימלי שאינו נופל מהציון המרבי (במקרה של המודל לא עולה על 10 או 1000%) לפני שקלול למספר תקופות הסקירה.

קביעת Ast ו – A

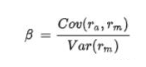

מדד שוק על פי שוק ההון, יכול להימדד כפונקציה של ה – β של השוק בשינויים מתחייבים. מדד שוק ההון β הוא מדד המחושב כשונות המשותפת של ריבית החברה וריבית השוק חלקי השונות של השוק באופן הבא:

הערכים של β משקפים את אופן השינוי של שערי המניות של החברה ביחס לשינוי מניות השוק בכללותן. לדוגמא: אם השוק עולה ב – 10% ומניית החברה ב – 5% אז ה – β הוא 0.5. בדרך כלל מדד זה נע בין -0.5 ל – 5 ולכן צריך לתרגם אותו לערך שיבטא את השפעת השוק על מניית החברה. מדד זה משקף את אופן ההשפעה של התנודות בשוק או הציפיות מהענף לפי העניין על מניית החברה באופן דומה למטרת המדד A במודל קאולי.

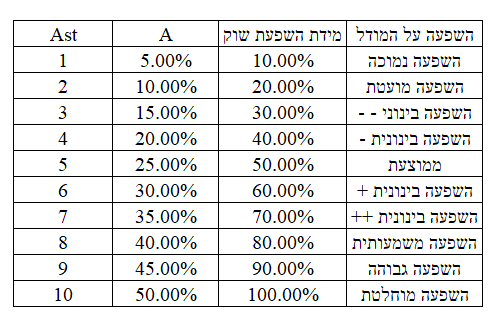

כלומר, בדיקת מידת השפעת השוק על שיעור ההצלחה של החברה. כאשר מתייחסים ל – Ast ו – A, לשם הבהרה מצורפת טבלה המציינת את רמות הסיכון לפי הערכים ש – Ast ו – A מקבלים כדלקמן:

הערה: ניתן לנרמל ערכי β שונים בהתאם להערכה של רמת השפעת השוק על הסיכון או מבחינת תוצאות החברה. בדוגמא זו, הוחלט כי תילקח השפעת שוק על הצלחת החברה היא 50% עם ערך של A בשיעור של 25% (בהתאם למשקלו במודל). במאמר נפרד, נשקף את הנוסחה הנדרשת למערך הערכים של A כפונקציה של ערכי ה – β כדי להתאים את ערכי ה – A ו ה – St לשווקי ההון.

תוצאות החישוב של סיכויי ההצלחה והסיכון הם כדלקמן:

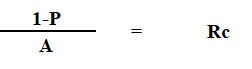

נוסחת הסיכון של מדד קאולי היא כדלקמן:

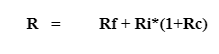

תוספת הסיכון המצרפית של המודל כפי שחושבה היא 115.2% והריבית הסופית היא על פי הנוסחה הבאה:

כאשר Rf הוא ריבית חסרת סיכון ו – Ri זוהי ריבית הסיכון הפנימית שחושבה לחברה בתוספת ריבית הסיכון לפי מודל קאולי (Rc).

ריבית ההיוון הכוללת על סמך המודל הכולל היא: 32.17% בהנחה שריבית חסרת סיכון היא כ – 5%. המכפיל המותאם הוא 3.11.

7.מסקנות

למרות המחזור היציב יחסית של החברה, היא אינה מצליחה לייצר EBIDATA יציב וההתנהלות השוטפת לרבות תזרים המזומנים הוא ברמת סיכון גבוהה יחסית. מצד שני, הוצאות המימון של החברה הן נמוכות יחסית, והמשמעות שהיא פועלת במינוף שמתבסס על חובות ללא ריבית.

להערכתנו קיימת בעיה של ניהול רישומי המלאי והרווח הגולמי. הרווח הגולמי הכולל הוא יציב, אך ברמה השנתית על פי הרישומים הוא בעל תנודתיות רבה. ניהול כוח האדם או יכולת הניהול של החברה באופן כללי, נראית סבירה בסטיית תקן של כ – 17%. לפני מכירה יש לדאוג לתיקון פערים ולהגיע לרמות EBIDATA יציבות יחסית.

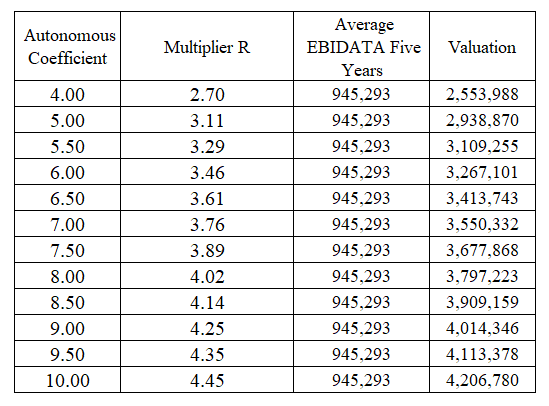

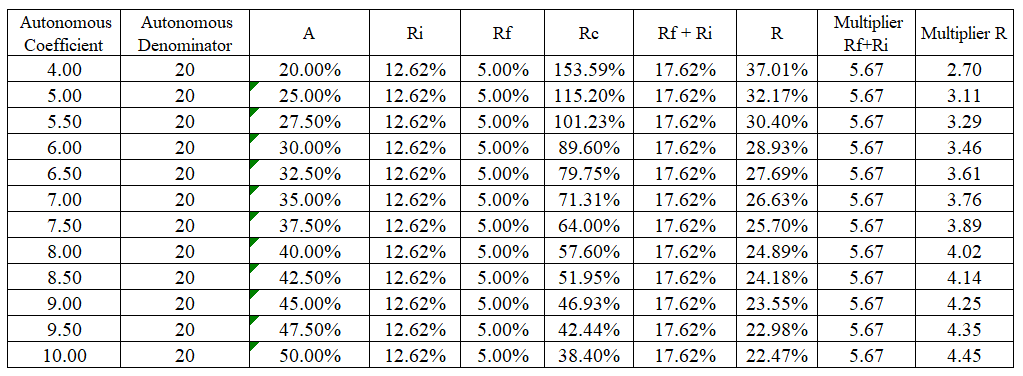

להלן טבלה של תוצאות המודל על פי ערכים שונים של A ותוספת הסיכון לריבית ההיוון הסופית:

כאשר השוק משפיע על החברה באופן המעלה את שיעור ההצלחה (השפעה שלילית מועטה או ערכי A גבוהים יחסית), המשמעות היא הקטנת ריבית ההיוון והעלאת השווי. כפי שציינו, ניתן לנרמל את ערכי ה – β של שוק ההון ואף לכמת את דוחות האנליסטים לגבי מצב הענף והשוק בכללותו. על משקיע נדרש לבחון את הערכת הסיכון שלו לגבי השוק ובכך לקבוע את הערך של A מנקודת ראותו. בטבלה הבאה מתקבל שווי חברה בטווחים נבחרים: