השאלה היא מורכבת ועדיין יש לבחור את מקור המימון עצמו.

לשם המחשה נניח כי אנו עומדים לפני פרויקט בנייה גדול.

גם אם נממן את הפרויקט בשיעור של 25% ממקורות החברה, עדיין נידרש למימון נוסף של 75% מהוצאות הפרויקט והשאלה היא מהיכן יגיע המימון.

ניתן לקבל מימון לעסקים מבעלי מניות קיימים, משקיעים, הנפקת אגרות חוב, בנקים, גופים מוסדיים וכדומה.

יש להביא בחשבון כי כל סוג של מימון מבטא רמת סיכון שונה, שאותה ננסה להבהיר.

ברמת ההגדרה, קיים הבדל בין ריבית סיכון פנימית לחיצונית.

ריבית סיכון פנימית היא רמת סיכון המיזם ו/או בעלי המניות ו/או החברה וריבית סיכון חיצונית נקבעת על סמך מחירי שוק או מוסדות פיננסיים.

מימון לעסקים – רמות סיכון

מקובל לחשוב כי מימון לעסקים מהון עצמי הוא ברמת סיכון נמוכה יותר לעומת מימון חיצוני אך בחלק מהמקרים אין זה כך.

ככלל, כל מה שקשור למימון באמצעות מניות או הלוואות בעלים, נחשב כהשקעה בהון העצמי.

מצד שני, השקעה בהון עצמי באמצעות משקיעים, עשויה לשנות את גרעין השליטה בחברה ולאפשר לגורמים עוינים בשלב כזה או אחר להשתלט על החברה.

לכן צריך להיות ער לעובדה כי סיכון הנובע מגיוס הון עצמי עלותו עשוייה להיות גבוהה יחסית עבור בעלי המניות הקיימים מאשר לקיחת הלוואה חיצונית שאינה משנה את מבנה ההון.

לדוגמא: נניח שחברה מעוניינת להקים מרכז מסחרי בלב תל אביב.

בעלי המניות הקיימים צריכים לשקול האם להלוות את הכסף ממקורות חיצוניים (זרים) כגון בנקים, מוסדות, הנפקת אג"ח, או לצרף משקיעים (הון עצמי).

אם נניח שהריבית ממקורות חיצוניים היא כ – 5% לשנה, משקיעים בד"כ מושכים דיבידנדים בשיעור גבוה יחסית, על חשבון בעלי מניות אחרים.

כלומר, השאלה היא מה רמת הוודאות שהמיזם ירויח סכומים גבוהים לכשימומש.

במידה והסיכון לרווח נמוך והסיכוי לרווח גבוה, כדאי ללוות ממקורות חיצוניים ולא פנימיים.

נקודת הסתכלות נוספת היא ערך מוסף של הצטרפות משקיעים חדשים.

יש הבדל בין משקיעים פיננסיים הנוגעים בצרכי מימון לבין משקיעים אסטרטגיים בעלי נוכחות שוק או יכולות מוספות אחרות העשויים לתרום יותר מהמימון עצמו.

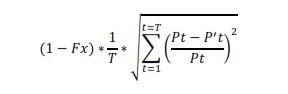

כיצד מחשבים את ריבית הסיכון הפנימי של המיזם?

חישוב סיכון הוא פונקציה של רגישות התחזית העסקית הצפויה שבשל חוסר הוודאות שבה, אין ודאות לגבי יכולת החזר המימון.

כאשר מלווים הון זר, הקשיחות או חוסר הגמישות עולים בדרך כלל.

בנקים ומוסדות דואגים לקבל ערבות אישית ולשעבד נכסים ובמקרה של פיגור בתשלומים הם עשויים לממש את הערבויות ולפגוע אישית ביזמים.

ככל שרמת הקשיחות גדלה, כך הסיכון עולה ובעלי המניות הקיימים עשויים לעמוד בפני שוקת שבורה כאשר הם נקלעים לקשיי תזרים מזומנים.

באופן מפורט יותר – רמת סיכון פנימית היא תוצר של מבחני רגישות התחזית העסקית או במילים אחרות השונות (או סטיית התקן) של התרחישים השונים, עושר הבעלים או האיתנות הפיננסית של העסק ותקופות הבדיקה.

רמת קשיחות בנקודת זמן מסויימת היא שיעור המימון (100%) בניכוי שיעור ההון הפנימי או העצמי מסך המימון והכפלתה בסטיית התקן הממוצעת של התחזית.

התוצאה היא ריבית סיכון פנימית.

ניתן לתאר את המודל על פי הנוסחה הבאה:

מקרא:

1 בניכוי Fx היא רמת הקשיחות הקשורה לסיכון היזמים, בעלי המניות והחברה. ערך המדד הוא בין 0 ל – 1 ולא שווה להם. Fx הוא מדד הגמישות והוא פונקציה של האיתנות הפיננסית של היזם.

t – תקופות הבדיקה על פי התוכנית העסקית או תקופות המדידה של התוכנית העסקית

Pt-P't הוא ההפרש בין הרווח החזוי לרווח על פי שיעור השינוי המרבי של מבחני הרגישות או הערכת בעלי המניות

Pt הוא הרווח החזוי על פי הנחות הבסיס של התוכנית העסקית