מבחני הרגישות של התוכנית עסקית

בהכנת תוכנית עסקית מניחים הנחות שעל פיהן בונים את התחזית העסקית שכוללת דוחות רווח והפסד חזויים, תזרים מזומנים חזוי, מאזנים עתידיים וכדומה.

מצד שני נשאלת השאלה כיצד התחזית העסקית הרשומה לעייל משתנה כאשר אחת מההנחות או יותר אינן מתקיימות או מקבלות ערך אחר. זוהי שאלה משמעותית וקיימות שיטות לחישוב תחזית עסקית כאשר ההנחות משתנות.

משתנים ומבחני רגישות

ההנחות העסקיות מגולמות במשתנים המרכיבים את התוכנית העסקית. לדוגמא: מחירים, כמות מוצרים נמכרת, סכום ההשקעה, הוצאות תפעול, שיעורי מס וכדומה.

מבחני רגישות למשתנה – התחזית העסקית בנויה ממשתנים שונים, שישתנו באופן חלקי או מלא. לדוגמא: נניח כי הנחת התוכנית היא שמחיר המוצר הוא 100. במידה ותחול ירידה של 10% במחירי המוצרים מסיבה כל שהיא (למחיר של 90), נצטרך לבדוק כיצד ירידה זו משפיעה על שורת הרווח הסופי וההפך במקרה של עלייה. ניתן לערוך מבחנים למשתנים השונים במרווחים של 10% ולקבל תשובות לגבי תוצאת הרווח הסופי. באותו האופן נתייחס להוצאות תפעול, כמות מוצרים נמכרת, מלאי נדרש, סכום השקעה, שיעורי מס וכדומה.

מבחן רגישות משולב – בדיקת רגישות במקביל עבור מספר משתנים ביחידת זמן נתונה. לדוגמא, נניח כי מחירי המוצרים יורדים ב – 10% ואילו כמות המוצרים הנמכרת תגדל ב – 5%. כעת השאלה היא מה תוצאת הרווח והפסד או התזרים או כדאיות ההשקעה. כמו כן נוכל לערוך מבחני רגישות לכלל המשתנים בעת ובעונה אחת בהנחות שינוי ייחודיות לכל משתנה.

ערכים נומינליים ומהוונים של מבחני הרגישות

כאשר עורכים מבחני רגישות למשתנה בודד או יותר, נשאלת השאלה את מה מודדים. בתוכנית העסקית ישנם ערכים נומינליים הבאים לידי ביטוי בשורת הרווח הסופי, ו/או בתזרים המזומנים. מצד שני קיימים ערכים כלכליים הלוקחים בחשבון את רווחי המשקיעים ואת הסיכון שהם חשופים אליו.

למרות שניתן להכין מבחני רגישות שיבחנו את ההשפעה על הרווח או תזרים המזומנים, יועץ עסקי וכלכלי מתייחס לערכים מהוונים. ערך מהוון הוא ערך נוכחי שלוקח בחשבון את התשואה והסיכון של המשקיעים.

הערה: כדאיות כלכלית חיובית מוגדרת כערך נוכחי נקי שווה או גבוה מאפס בנקודת זמן נתונה.

תלות בין משתנים במבחני הרגישות

כאשר נדרש לבחון משתנים רלבנטים למבחני הרגישות, אנו בודקים את מידת ההשפעה של המשתנה על הרווח או הכדאיות הכלכלית. לכן נבחר בעיקר במשתנים מהותיים ונערוך לגביהם את מבחני הרגישות. לדוגמא: מחיר, כמות נמכרת, הוצאות הנהלה וכלליות, הוצאות תפעול וכדומה. סביר להניח כי הוצאות הנהלה וכלליות ו/או תפעול יעלו, ככל שהכמות הנמכרת עולה. במקרה מעיין זה, אנו נעלה את הכמות הנמכרת ב – X אחוזים והוצאות תפעול והנהלה וכלליות ב – Y אחוזים ונבדוק כיצד שינויים אלו משפיעים על שורת הרווח הסופי המהוון.

מלבד זאת נצטרך לבחון את התלות בין המשתנים. נניח שהכמות הנמכרת תעלה ב – 10%, האם הוצאות התפעול או הנהלה וכלליות יעלו/או ירדו בשיעור דומה ו/או מופחת ו/או גבוה יותר. במקרה זה נצטרך לערוך מחקר לגבי רווח והפסד היסטורי של הענף ו/או העסק. כך נוכל לקבוע את מידת התלות שבין המשתנים, זמן התגובה אליהם ושיעור השינוי.

הערה: בניתוח התלות שבין משתנים, יש לקחת בחשבון כי יתכן ופונקציית התלות אינה ליניארית.

ערך הזמן במבחני רגישות

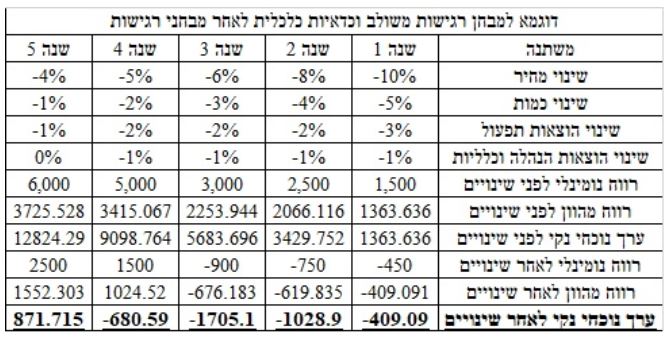

מאחר ואין אנו עוסקים בתוצאות נומינליות אלא מהוונות, יש לקחת בחשבון את תקופת הבדיקה. נניח כי אנו בודקים את תוצאת שינוי המחיר על הערך הנוכחי הנקי לטווח זמן של 3 שנים. ייתכן כי אם נבחן את המשתנה והשפעתו על הערך הנוכחי לטווח של 5 שנים, נקבל ערך חיובי שאינו פוגע בכדאיות הכלכלית ואילו כאשר חישבנו את הערך הנוכחי הנקי ל – 3 שנים, הוא שלילי. על מנת להמחיש זאת מובאת הטבלה הבאה:

הסבר

נבדק הערך נוכחי נקי לאחר שינויים של מבחני הרגישות לבחינת הכדאיות הכלכלית ונדרש לקבוע אם קיימת כדאיות כלכלית מנקודת הסתכלות המשקיעים בטווח זמן של עד 5 שנים.

כפי שרואים בטבלה, כדאיות כלכלית מנקודת הסתכלות המשקיעים היא בשנה החמישית בערך של 871 לעומת ערכים שליליים בכל אחת מהשנים הקודמות המשקפים חוסר כדאיות כלכלית. לכן, אם מבצעים בדיקה בטווח זמן של 3 שנים, הפרויקט חסר כדאיות, לעומת טווח של 5 שנים כמתואר בטבלה.

IRR – שיעור תשואה פנימי

שיעור תשואה פנימי מוגדר כריבית היוון מקסימלית אפשרית, בה הערך הנוכחי הנקי מתאפס בנקודת זמן נתונה. נוכל לחשב את ריבית ההיוון המקסימלית בה הערך הנוכחי הנקי מתאפס בשנה החמישית מאחר וניתן לחשב את ה – IRR רק במקרה והערך הנוכחי הנקי חיובי. IRR מאפשר קביעה של תשואה מרבית של משקיעים מהפרויקט או המיזם בהתקיים הנחות התוכנית העסקית או השינויים בה כתוצאה ממבחני הרגישות.

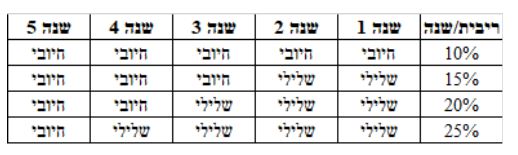

טווח כדאיות כלכלית

ריבית היוון משפיעה באופן מהותי על הכדאיות הכלכלית. לכן כאשר קובעים טווח ריביות היוון, כל ריבית היוון קובעת את המועד שבו הכדאיות הכלכלית תהיה חיובית. כאשר דנים בסדרה של ריביות היוון שבהם עדיין קיימת כדאיות כלכלית, טווח הכדאיות הכלכלית יוגדר כטווח הזמן בו קיימת כדאיות כלכלית חיובית בשיעור ריבית נתון. תוצאת המבחן תראה כך:

טווח הכדאיות הכלכלית של ריבית היוון בשיעור של 10% הוא משנה 1 עד 5, בריבית 15% משנה 3 עד 5 ובריבית של 25% בשנה החמישית. כלומר, אנו מקבלים מושג לגבי טווח הכדאיות הכלכלית מנקודת ראות המשקיעים בשיעורי תשואה וסיכון משתנים. במקום נתון מילולי ניתן לרשום ערך נוכחי נקי, על מנת לקבל מושג לגבי עוצמת התוצאה.