הקדמה

על מנת לנתח במדויק ולהבהיר, ראשית צריכים להבדיל בין מטרות ליעדים עסקיים.

יעדים עסקיים הם יעד סופי שאליו מכוונים מקבלי ההחלטות.

אופיים נקוב כנתון, לעומת מטרות שמתאפיינות כאוסף משימות עם תכלית מוגדרת על פי היעד העסקי והם תפעוליות במהותן.

לדוגמא: נניח כי היעד של העסק הוא הגדלת נתח השוק, ולכן נקבעו מספר מטרות שיש להשיגן על מנת להשיג את היעד העסקי.

מטרה אפשרית היא שיווק מסיבי במטרה לגרום לפניית לקוחות גדולה יותר.

מטרה נוספת היא הצעת חבילה אטרקטיבית על מנת לדחוק את רגלי המתחרים.

במקרה של הגדלת נתח שוק כיעד עסקי, כל מטרה בדרך להשגת היעד משמעה משימה שתוצאותיה הכספיות או הכמותיות נקובות וכן האופן שיש להגיע אליה.

אבחנה זו למרות היותה סמנטית, מאפשרת הבנה טובה יותר ומסודרת של האמצעים להשגת היעדים העסקיים.

יועץ עסקי יכול לעזור בהשגת המטרות ויעדים העסקיים

כיצד קובעים יעדים

בדרך כלל קיים יחס הפוך בין נתח שוק לרווח.

כאשר עסק מעוניין להגדיל את נתח השוק שלו בשוק תחרותי, הוא נדרש להוריד מחירים, להשקיע בשיווק ולשפר את רמת השירות.

כל אלה משמעותם הוצאות גבוהות מהקיימות.

מאידך כאשר מדובר על יעד של שיפור הרווחיות, יש לבחור לקוחות בעלי יכולת גבוהה יותר, להעלות את המחירים אך להציע חבילות שירות ומוצר טובים יותר.

סך התקבולים הנוספים בניכוי ההוצאה הנוספת, אמורה על פי הגדרת היעד העסקי, ליצר רווחים גבוהים יותר.

יעד עסקי נוסף, עשוי לכלול את שני המרכיבים כאחד תוך כדי ביצוע עבודת שטח וניתוח קפדניים. יש לבחור שווקים המוגדרים כאוקיינוס כחול (בהם התחרות מועטה גם בשל איתור צרכים ייחודי של לקוחות) במקום אלו המוגדרים כאוקיינוס אדום (שווקים תחרותיים המאופיינים ביריבות עסקית גבוהה).כדוגמא לאוקינוס כחול, ניתן להציע חבילות מוצר או שירות במחירים סבירים וכך להגדיל בעת ובעונה אחת את נתח השוק וגם את הרווחיות.

סביר להניח כי בטווח הארוך יותר, כל אוקיינוס כחול יהפוך לאדום, אך הכניסה הראשונית מקנה יתרון יחסי. בכל אופן, מקבלי ההחלטות נדרשים לשמר את לקוחותיהם לאיום של כניסת מתחרים לאותו אוקיינוס כחול שהפך לאחר תקופה לאדום.

כיצד קובעים מטרות

על פי הרשום לעייל, מטרות הן אוסף של משימות עם תכלית מוגדרת המהוות אמצעי להשגת יעדים עסקיים. התכלית נקבעת באופן ייחודי לכל עסק ועסק וכן בהתאם ליעד העסקי. נניח כי נקבע יעד עסקי להגדלת מספר הלקוחות ב – 20%, כשידוע שהחברה פועלת בשוק מקומי תחרותי עם יריבות גבוהה. על מנת להצליח בהשגת היעד העסקי, פעילות בשוק המקומי, משמעותה ירידה ברווחיות ולכן יש לקבוע מטרות עסקיות רלבנטיות אחרות כדוגמת פניה לשוק בחו"ל. מצד שני פתיחת שווקים בחו"ל כרוכים בהשקעה כספית נוספת שיש להעריכה.

לאחר שנקבע יעד עסקי, אנו נידרש לבחון מטרות הן לטווח הקצר והן לארוך ולהחליט בסופו של דבר האם היעד העסקי כפי שהגדרנו אותו הוא רלבנטי. כלומר, קיים היזון חוזר בין היעדים לבין המטרות ויש לבחון כל פעם מחדש, בשל הדינמיות בשווקים, לטייב או לשנות יעדים ומטרות עסקיים.

הקשר בין מאפייני העסק ליעדים ומטרות עסקיים

מאפייני העסק הם נדבך מהותי כאשר אנו נדרשים לקבוע יעדים עסקיים. ניקח לדוגמא עסק עם מחלקה תפעולית קטנה במיוחד. קביעת יעד עסקי להגדלת נתח השוק היא רלבנטית אך מאחר ונדרש להגדיל את המחלקה התפעולית להשגת היעד העסקי או במילים אחרות, מטרה עסקית של הגדלת המחלקה התפעולית, אני נידרש לתקציבים נוספים וכוח אדם מיומן, שיתכן ואינם קיימים בנקודת זמן זו.

כמו כן, מקבלי ההחלטות צריכים לדאוג למימון לעסק באמצעות ייעוץ פיננסי, משקיעים פיננסיים או אסטרטגיים ולשנות את מבנה ההון בעסק.

לא תמיד זה אפשרי ולכן במידה ולא, יש לשנות את המטרות או היעדים העסקיים, או במילים אחרות לשנות את האסטרטגיה השיווקית והתפעולית. ניתן להעזר ביועץ אסטרטגי לשינויים אסטרטגיים בעסק

ניתוח מקרה לדוגמא

באופן סכמטי, ניתן לתאר את הקשר שבין יעדים עסקיים, מטרות עסקיות ומאפייני העסק באופן הבא:

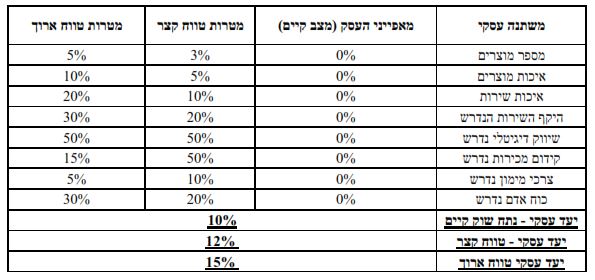

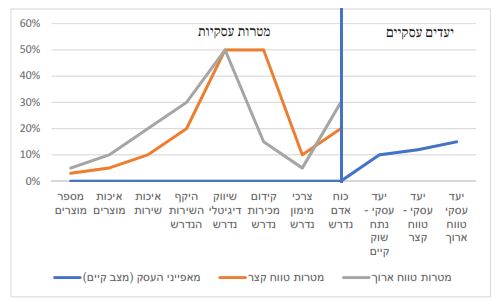

בדוגמא הנ"ל, העסק מתכנן גידול בנתח שוק בשתי פעימות ל – 12% ול – 15% כלומר גידול של 20% ו – 50% בהתאמה (מנתח שוק של 10%). לשם כך הוצבו מטרות תפעוליות של הגדלת מספר מוצרים, איכותם והיקפם, שיווק דיגיטלי וקידום מכירות כמו גם טיפול במימון וכוח אדם. השיעורים הרשומים בעמודות המטרות הם שיעורי השינוי מעלותם או כמותם הנוכחית (יכול להיות כמותי או כספי בהתאם לעניין). כמו כן, מתחייבת בדיקת כדאיות כלכלית יסודית ומעמיקה הכוללת את שיעורי הסיכון שבהשגת המטרות והיעדים שנקבעו. במידת הצורך, יש לשנות את היעדים והמטרות על מנת שיהיו ממשיים. לאחר שהוכנה תוכנית כלכלית, נקבעו יעדים ומטרות שניתן לתאר זאת באופן גרפי כמוצג להלן:

לסיכום: האבחנה המושגית בין יעדים עסקיים ומטרות היא חשובה ומאפשרת ניתוח ברור ומושכל להשגת יעדים עסקיים באמצעות מטרות עסקיות.

כל עסק נדרש לכך גם אם מקבלי ההחלטות מכינים תוכנית עסקית או בוחנים את הממשות באמצעות מודל קאולי לבדיקת כדאיות עסקית המתואר במאמר נפרד.